Financer la cybersécurité en leasing B2B : transformer un projet “risque” en budget mensuel finançable

Comment financer pare-feu, sauvegarde, équipements réseau et services cyber en leasing B2B. Méthode, pièces, durées et points de vigilance DAF.

Financer la cybersécurité en leasing B2B : passer d’un “projet IT” à un budget de résilience

La cybersécurité est un sujet paradoxal pour beaucoup d’entreprises. Tout le monde reconnaît le risque. Pourtant, le budget est souvent discuté au dernier moment. Le problème n’est pas seulement technique. Il est aussi financier et organisationnel.

Pour un dirigeant ou un directeur financier, un projet cyber ne ressemble pas à un investissement productif. Il protège l’activité, mais ne crée pas toujours un revenu direct. C’est ici que le leasing B2B et la location financière deviennent utiles. Ils transforment un coût initial en loyers prévisibles.

Côté fabricants, intégrateurs et distributeurs, l’enjeu est commercial. Une offre finançable réduit les reports de décision. Elle rend aussi la proposition plus lisible dans un comité d’investissement. Enfin, elle évite que le client arbitre “plus tard”, donc “jamais”.

Pourquoi la cybersécurité se finance différemment d’un simple achat d’équipement

Un projet cyber est rarement un achat isolé. Il combine souvent plusieurs briques. On retrouve du matériel, du logiciel et du service. Or, ces natures se gèrent mal quand tout est payé comptant. Le budget explose au démarrage, puis l’entreprise sous-investit ensuite.

Avec un financement locatif d’équipements professionnels, l’entreprise étale l’effort. Elle gagne en visibilité budgétaire et peut mieux planifier. Cette logique est proche de l’“usage”, pas de la “propriété”. Pour reprendre les bases, vous pouvez consulter comment fonctionne le leasing.

Un angle DAF : protéger la trésorerie sans bloquer la décision

Le DAF regarde surtout la prévisibilité des flux et la capacité à investir ailleurs. Un achat cyber comptant immobilise du cash. Il peut aussi tendre la relation avec la banque, si d’autres projets sont en parallèle. Le leasing réduit cette pression, car l’effort devient mensuel.

En pratique, cela accélère les signatures. La décision se discute sur un budget, pas sur un CAPEX. Cette approche s’inscrit dans la logique “vente vs leasing” présentée sur vente traditionnelle vs leasing.

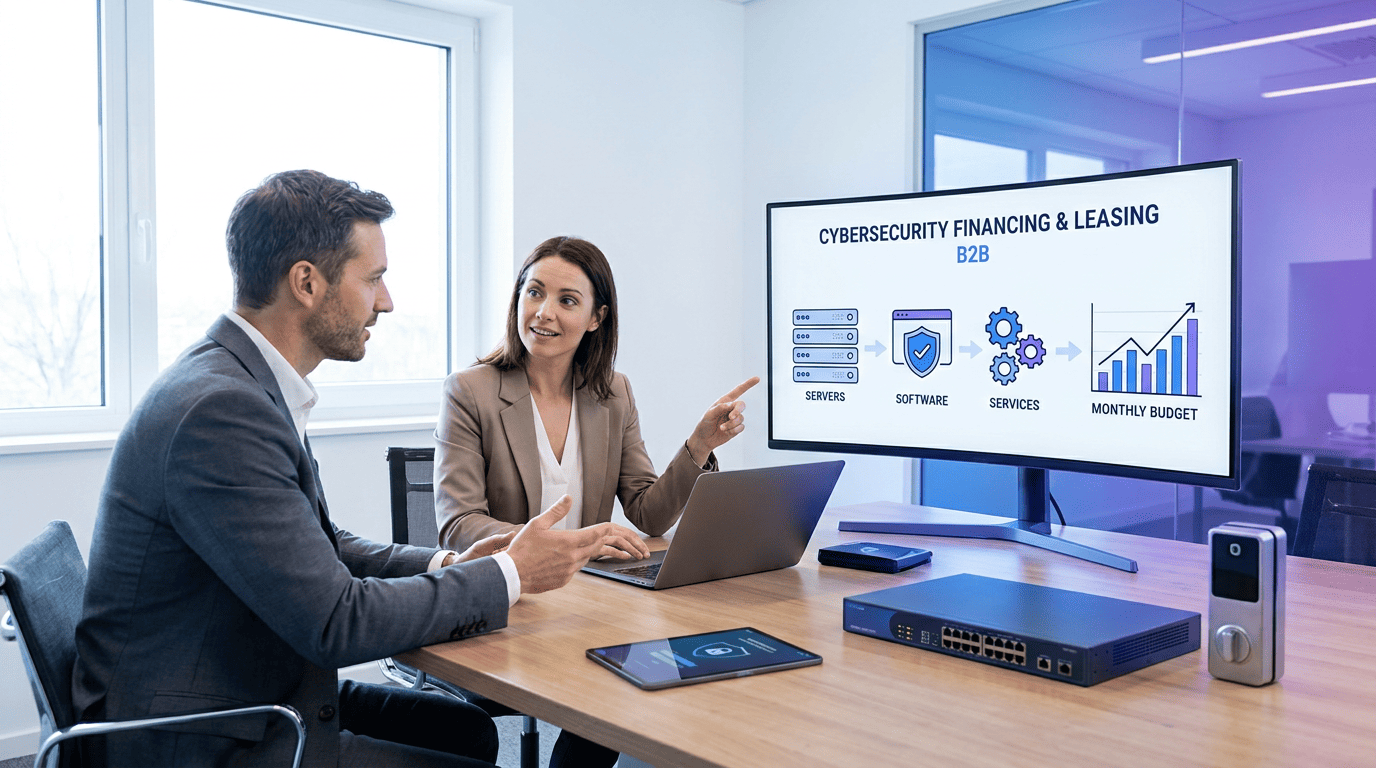

Quels actifs de cybersécurité peuvent entrer dans un montage de leasing B2B

Les financeurs financent plus facilement des actifs identifiables et durables. En cybersécurité, cela vise souvent des équipements matériels et des infrastructures. Pare-feu, équipements réseau, serveurs, solutions de sauvegarde sur site, postes et matériels de sécurité physique peuvent être concernés.

Ensuite, certaines offres intègrent des éléments logiciels et des services. Le point clé est la clarté du périmètre. Si une brique est un abonnement, il faut le décrire comme tel. Si une information manque, il ne faut pas la compléter “à l’intuition”. Cela fragilise le dossier.

Matériel + logiciel + services : le pack rassure, si vous le documentez

Un pack cyber “lisible” aide le financeur et le client. Il décrit l’actif, la durée d’usage et les services inclus. Maintenance, échange standard, supervision, ou installation doivent être explicités. Sinon, la mensualité paraît arbitraire et la décision ralentit.

Sur l’IT et les actifs hybrides, le financement peut se connecter à des logiques déjà connues. Par exemple, un serveur est un actif classique. Pour cadrer cet équipement, vous pouvez vous appuyer sur financer un serveur informatique.

Comment structurer une offre cyber finançable : méthode simple pour vendeurs B2B

La meilleure approche consiste à standardiser l’offre. Deux ou trois packs suffisent. Un pack “essentiel” et un pack “renforcé”, par exemple. Cela évite les devis trop variables. Et cela facilite la validation financeur, car les actifs sont connus et comparables.

Ensuite, la durée doit rester cohérente avec l’obsolescence. En cybersécurité, les besoins évoluent vite. Une durée trop longue peut créer une frustration. Une durée trop courte peut rendre la mensualité difficile à accepter. Vous devez donc arbitrer, sans automatisme.

Le point oublié : la fin de contrat et la gestion des données

Une offre cyber se juge aussi à la sortie. Restitution, renouvellement, option d’achat, ou migration vers une nouvelle solution doivent être anticipés. Sinon, le client se retrouve piégé avec un parc obsolète. Cela dégrade l’expérience et la confiance.

Sur les équipements contenant des données, la restitution demande des procédures. La CNIL publie des repères utiles sur la sécurité des données : sécurité des données (CNIL). Ces recommandations ne remplacent pas votre process, mais elles cadrent le risque.

Ce que les financeurs attendent d’un dossier cyber : cohérence, pièces et exécution

Un financeur n’évalue pas seulement le client. Il évalue aussi l’opération. Qui installe, qui maintient, qui facture, et quel est l’actif exact. Plus le dossier est cohérent, plus l’accord est rapide. C’est un point décisif pour une vente directe.

Dans beaucoup de cas, les exigences KYC sont simples mais strictes. Il faut anticiper les pièces et éviter les allers-retours. Pour industrialiser, préparez un “kit” interne, puis adaptez selon le ticket et le profil.

Un kit pièces à préparer pour éviter les blocages

Le kit varie selon les établissements, mais la logique reste stable. Il s’agit généralement d’identifier l’entreprise et le signataire. Puis de fournir un bon de commande clair et un descriptif des équipements. Cette discipline est aussi expliquée dans comment mettre en place une solution de leasing.

Pour suivre un repère marché sur les financements spécialisés, les publications de l’ASF restent une référence : statistiques ASF. Pour une vision européenne, Leaseurope publie aussi des données agrégées.

Mon avis terrain : vendre la cyber en leasing, c’est vendre de la clarté

Quand un client hésite sur la cybersécurité, il hésite rarement sur le principe. Il hésite sur le budget, la complexité et la peur de se tromper. Une offre de leasing d’équipement professionnel bien cadrée réduit ces trois freins.

Le distributeur qui gagne est celui qui documente, standardise et anticipe la fin de contrat. Il ne “promet” pas un financement. Il propose une solution finançable et un process clair. Si vous voulez comparer des options, vous pouvez démarrer par notre conseil en financement leasing.

En définitive, financer la cybersécurité en leasing B2B permet de sortir d’un débat idéologique. On ne discute plus “si” il faut se protéger. On discute “comment” le faire, vite, proprement, et sans casser la trésorerie.

Vous souhaitez proposer le leasing à vos clients ?

Estimez votre potentiel de revenus récurrents grâce à notre simulateur gratuit.